Dr. Andreas Bischof im Interview zum Thema „Durchbruch bei Alzheimer – ist die Kursparty nun vorbei?“.

Alle Beiträge von Dr. Andreas Bischof

Durchbruch bei Alzheimer

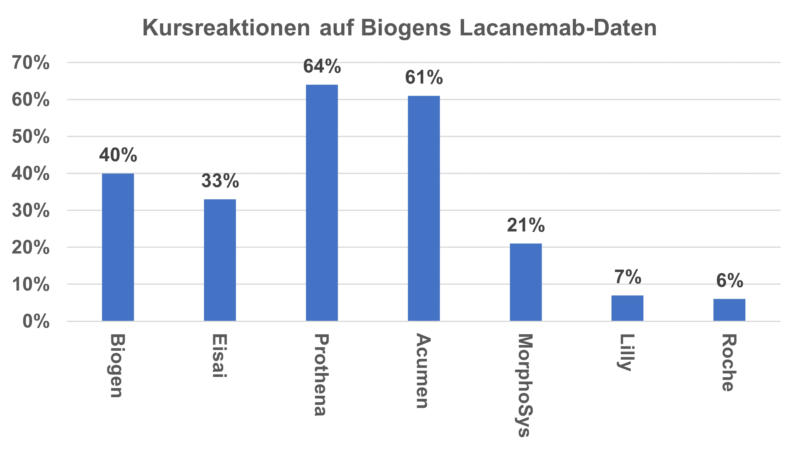

US Biotechfirma Biogen und ihre japanische Pharma-Partnerin Eisai melden positive klinische Daten zu ihrem neuen Alzheimer-Wirkstoff. Ihre Aktien reagieren deutlich, mit Kursgewinnen von 40% und 33%.

So verlangsamte Biogens / Eisais Wirkstoff Lecanemab den Verlust kognitiver Funktionen um 27% im Vergleich zu Placebo. Diese 27%ige Verlangsamung stellt somit zwar keinen kompletten Stopp des Krankheitsverlaufs oder gar eine Heilung der Alzheimerschen Erkrankung dar, doch ist diese Verlangsamung dennoch ein erster, bedeutsamer Erfolg bei der Behandlung dieser Erkrankung, da sie bisher kaum behandelbar ist.

Darüber hinaus bestätigt der Lacanemab-Erfolg die – in den letzten Jahren kontrovers diskutierte – Amyloid-Hypothese, der zu Folge eine Reduktion der Amyloid-Ablagerungen im Gehirn der Patienten eine Linderung der Erkrankung mit sich bringen könnte.

Interessanterweise profitierten nicht die Aktien von Biogen und Eisai am meisten von ihren eigenen klinischen Daten, wie die obige Graphik illustriert, sondern andere Biotech-Unternehmen, die ihre eigenen Produktkandidaten gegen Alzheimer entwickeln.

Deren Erfolgsaussichten haben sich durch den Erfolg von Biogens Medikamentenkandidaten zwar grundsätzlich durchaus verbessert, aber dennoch ist keineswegs ausgemacht, dass auch sie den Markt erreichen.

Vor dem Hintergrund der Unwägbarkeiten der Entwicklung von Medikamenten einerseits und der Unvorhersehbarkeit der Kursreaktionen andererseits sind Investoren somit gut beraten, nicht „alle Eier in einen Korb zu legen“, sondern breiter diversifiziert in ein vielversprechendes Anlagethema zu investieren.

Fazit: Die drastischen Kursgewinne legen nahe, dass die positiven klinischen Daten eine große Überraschung darstellen, die sehr viele Investoren nicht erwartet haben. Wohl dem, der „dabei“ war.

Doch nicht nur Wohl, sondern auch Wehe zeigt die Kursgraphik: Denn gerade die größten Kursgewinner sind trotz ihres raketenartigen Anstiegs auf Sicht von 12 Monaten weiterhin im Minus.

Gesundheitsaktienfonds nova Steady HealthCare offiziell als nachhaltiges Investment klassifiziert

München, 09. August 2022 – Die auf den Gesundheitssektor spezialisierte Fondsboutique und Investmentberatung nova funds GmbH (nova) gab heute bekannt, dass der Gesundheitsaktienfonds nova Steady HealthCare (nova SHC) seit 2. August 2022 Artikel 2, Ziffer 7c der MiFiD-2-Richtlinie entspricht und somit als nachhaltiges Investment klassifiziert ist (so genannter „Artikel 8-plus“-Fonds).

Diese Klassifikation macht nova SHC zu einem der ersten nachhaltigen Gesundheitsaktienfonds laut MiFiD-2-Definition. Sie bestätigt, dass der Fonds bei der Auswahl seiner Investitionen Nachhaltigkeitsfaktoren („Principle Adverse Impacts“) berücksichtigt, insbesondere CO2-Fußabdruck, Biodiversität, die Grundsätze des UN Global Compact und die OECD-Leitlinie für multinationale Unternehmen. Außerdem meidet der Gesundheitsaktienfonds grundsätzlich Investitionen in Hersteller und Händler von geächteten als auch von nicht-geächteten Waffen.

Selbstverständlich ist der Fonds auch weiterhin ein ESG-Fonds gemäß Artikel 8 der EU-Offenlegungsverordnung, die im März 2021 in Kraft getreten ist (siehe Pressemitteilung vom 28. April 2021).

nova-Geschäftsführer und -Gründer Dr. Andreas Bischof kommentiert: „Nachhaltigkeitsanalysen sind fester Bestandteil unserer Anlageprozesse, um sicherzustellen, dass der Fonds nova SHC nur in Aktien von besonders nachhaltig wirtschaftenden Unternehmen investiert. Wir freuen uns sehr, dass die Nachhaltigkeit der Anlagestrategie jetzt nicht mehr nur Artikel 8 der EU-Offenlegungsverordnung entspricht, sondern zusätzlich auch der MiFiD-2-Richtlinie. Somit können Anlageberater auch ihren nachhaltigkeitsorientierten Kunden den Fonds nova SHC als Anlageinstrument empfehlen.“

Renommierte internationale Ratingagenturen wie MSCI oder Morningstar bewerten nova SHC aktuell mit den ESG-Noten „A“ bzw. 4 von 5 Globen. Diese Auszeichnungen bestätigen die Ambition des Fonds, den Anlegern Strategien anzubieten, die einen echten Mehrwert liefern. Darüber hinaus wird nova SHC seit 2019 von der Axxion S.A. klimaneutral administriert.

Weitere Informationen und tagesaktuelle Factsheets zum Fonds nova Steady HealthCare finden sich auf www.novafunds.biz/fonds.

Über nova funds

Die nova funds GmbH mit Sitz in München ist eine bankenunabhängige Fondsinitiatorin und -beratung mit exklusivem Fokus auf den globalen Gesundheitssektor. nova funds konzipiert, initiiert und berät neuartige, originelle und mehrwertgenerierende Finanzprodukte. Das Akronym „nova“ (new original value-added) reflektiert diese Ambition. Darüber hinaus berät nova funds professionelle Anleger hinsichtlich ihrer Investmentstrategie im Gesundheitssektor.

Die beiden Geschäftsführer Dr. Andreas Bischof und Oliver Kämmerer, zwei Experten mit jeweils mehr als 23 Jahren komplementärer Erfahrung mit Gesundheitsaktien auf Buy- und Sell-Side, führen das Unternehmen. Der Molekularbiologe Dr. Bischof, zuvor bei Allianz Global Investors tätig als Investment Manager für eines der weltgrößten Aktienportfolios im Gesundheitsbereich (mit einem Volumen von über EUR 1 Mrd.), erzielte dort mit einer risikoaversen Investmentstrategie über Jahre hinweg sehr attraktive Überrenditen, sowohl gegenüber dem Sektorindex, als auch gegenüber dem breiten Marktindex. Der Ökonom Oliver Kämmerer leitete zuletzt die europäische Aktienanalyse und die Sektoranalyse Healthcare bei der West LB. In diesen Funktionen war er unter anderem für die Alpha-Generierung der Aktienempfehlungen verantwortlich.

Kontakt

Dr. Andreas Bischof

T +49-89-228435910

info@novafunds.biz

www.novafunds.biz

Wichtiger Hinweis:

Dies ist eine Werbeunterlage und dient ausschließlich Informationszwecken. Sie stellt keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen dar. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen zum Sondervermögen (Wesentliche Anlegerinformationen, Verkaufsprospekt, Jahres- und Halbjahresberichte). Die Verkaufsunterlagen sind kostenlos bei Ihrem Berater / Vermittler, der zuständigen Verwahrstelle (Joh. Berenberg, Gossler & Co. KG, Neuer Jungfernstieg 20, 20354 Hamburg, Telefon +49-40-350-60-0), der Kapitalverwaltungsgesellschaft (Axxion S.A., 15 rue de Flaxweiler, L-6776 Grevenmacher) sowie im Internet unter www.axxion.lu und unter www.novafunds.biz erhältlich. Für die Richtigkeit der hier angegebenen Informationen übernehmen weder die nova funds GmbH noch die Axxion S.A. eine Gewähr. Änderungen vorbehalten.

Investieren in Zeiten von Inflation und Rezession

Dr. Andreas Bischof im Interview zum Thema „Investieren in Zeiten von Inflation und Rezession“.

Schlimmer geht’s immer!

„Totengräber“ Orpea und „Kollege“ Korian machen schon wieder Negativschlagzeilen. Aktien von Orpea und Korian setzen ihren Sinkflug fort.

Altenheimbetreiber Orpea, Anfang dieses Jahres im Buch “Les Fossoyeurs“ („Die Totengräber“) diverser finanzieller Vergehen und schlechter Pflege bezichtigt, kommt nicht zur Ruhe. So wurde heute, am 08. Juni, Orpeas Hauptsitz in Puteaux, einem Vorort von Paris, von der Polizei durchsucht.

Ein Vorgang, der an eine große deutsche Bank denken läßt, die bekanntermaßen häufiger unangekündigten Besuch von der Exekutive erhält. Ähnlich wie diese große deutsche Bank in solchen Situationen hat auch Orpea die Durchsuchungen nur bestätigt, sie darüber hinaus aber noch nicht kommentiert.

Möglicherweise stehen die aktuellen Durchsuchungen Orpeas im Zusammenhang mit der Strafanzeige „wegen mangelhafter Pflege“, die die französische Regierung im März angekündigt hat, basierend auf einem offiziellen Bericht, der zwar einige „Dysfunktionen“ offengelegt hat, jedoch keine Belege für „systemischen, organisierten Mißbrauch“ enthielt, wie Orpea den Bericht damals kommentiert hatte.

Im Unterschied dazu hat Mitbewerber Korian zwar nicht überraschend Besuch bekommen, doch stehen Klagen von Angehörigen ehemaliger Bewohner ins Haus, wie die Zeitung Le Parisien von einem Anwalt erfahren haben will.

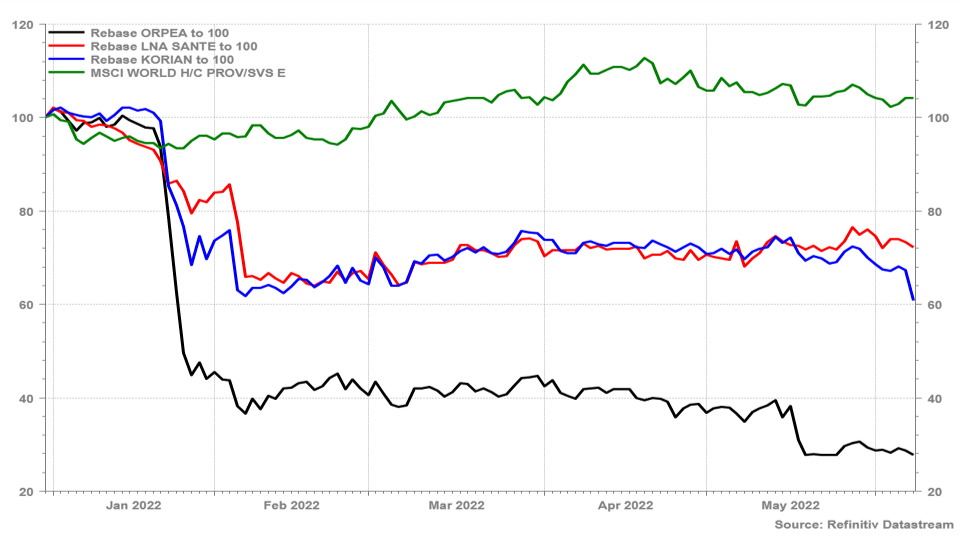

Was lernen wir daraus? Auch im defensiven Gesundheitssektor existieren Fallstricke und -gruben: Hatte die Orpea-Aktie zum Zeitpunkt unseres letzten Orpea-Artikels Anfang April schon beachtliche 60% seit Jahresbeginn verloren, so hat die Aktie von diesem niedrigen Niveau aus dennoch noch einmal ungefähr ein Drittel ihres Wertes abgegeben.

Anleger, die nach dem ca. 60%igen Kursverlust wieder in Opera eingestiegen sind, wurden somit eines Besseren belehrt. Insgesamt hat die Aktie seit Jahresbeginn ca. 72% ihres Wertes verloren. Im Vergleich zum Jahresauftakt bleibt also noch ein „Restwert“ von ca. 28%. Auch dieser kann sich noch einmal halbieren. Schlimmer geht’s immer. Selbst, wenn das Geschäft in Wirklichkeit sehr viel besser läuft als diese Kursverläufe suggerieren.

Der risikoscheue Gesundheitsaktienfonds nova Steady HealthCare war zu keinem Zeitpunkt in die gezeigten französischen Altenheimbetreiber investiert.

Der relevante internationale Vergleichsindex (MSCI World Health Care Providers & Services) hat im gleichen Zeitraum ca. 4% zugelegt. Trotz Lieferkettenunterbrechungen, hoher Inflation, steigender Zinsen und des Ukraine-Krieges.

Überraschung zu Ostern. Salmonellen im Ü-Ei?

Dutzende Salmonellen-Infektionen im Zusammenhang mit Ferreros „Kinder“-Produkten. Die belgische Gesundheitsbehörde stoppte nun am Freitag die Produktion des Ferrero-Werkes in Arlon.

Die belgische Gesundheitsbehörde AFSCA-FAVV sieht es als erwiesen an, dass mehrere Dutzend Fälle von Salmonella-Infektionen im Zusammenhang mit dem Verzehr von Produkten aus Ferreros Werk in Südbelgien stehen. Betroffen sind nicht nur die weltbekannten Überraschungseier, sondern auch „Schoko Bons“, „Kinder Mini Eggs“ und „Kinder Maxi“. Das fragliche Werk produziert ca. 7% der Menge an Ferreros Kinder-Produkten weltweit.

Zuvor schon hatte Ferrero diverse Produkte in Spanien, Großbritannien, Irland und den USA zurückgerufen, begründete diese Rückrufe selbst aber nicht mit der Gefahr einer Salmonellen-Kontamination. Gleichwohl untersuchte Ferrero die zurückgerufenen Produkte auf Salmonellen hin und teilte dann mit, dass in diesen Produkten keine Salmonella-Kontamination nachgewiesen werden konnte.

Andere Süßwarenhersteller wie Nestlé oder Lindt & Sprüngli haben in diesem Zusammenhang keine Produkte zurückgerufen.

Auch die europäische Gesundheitsbehörde (European Centers for Disease Control, ECDC) untersucht über 100 Fälle in 9 Ländern( Großbritannien, Frankreich, Deutschland, Luxembourg, Niederlande, Schweden, Norwegen), zusammen mit der Europäischen Behörde für Lebensmittelsicherheit (European Food Safety Authority, EFSA).

Charakterisiert ist dieser Ausbruch durch den großen Anteil von Patienten, die wegen schwerer Symptome, wie z.B. blutigem Durchfall, hospitalisiert werden müssen. Betroffen sind vor allem Kinder unter 10 Jahren.

Auch dieser aktuelle Fall zeigt, wie wichtig unbedenkliche Lebensmittel sind. Es existieren jedoch viele weitere Fälle, erinnern Sie sich z.B. an Salmonellen im „Oat King Haferriegel Milk & Honey“ (Februar 2022), Salmonellen in reals „Tip Hähnchenbrustfilet“ (Januar 2022), Listerien in „Vogtländische Rindsknacker“ der Fa. Wolfgang Schmidt OHG (Dezember 2021). Diese Liste ließe sich beliebig lang fortsetzen, andere prominente Beispiele aus der Vergangenheit umfassen Pferdefleisch statt Rindfleisch in der Lasagne, Unkrautvernichtungsmittel Glyphosat im Bier, Frostschutzmittel Glykol im Wein, Blausäure in Aprikosenkernen und Desinfektionsmittel in Sahne.

Fazit: Gesunde Lebensmittel sind unverzichtbar. Deshalb investiert der Gesundheitsfonds nova Steady HealthCare in Lebensmitteltester.