60% Kursverlust löste das Buch „Les Fossoyeurs“ (Die Totengräber) bei der französischen Altenheimbetreiberin Orpea aus. Nun gibt es Neuigkeiten.

Die französische Tageszeitung „Le Monde“ veröffentlichte im Januar vorab Auszüge des Buchs (siehe Blogartikel vom 25. Januar). Nun berichtet sie vorab aus dem noch unveröffentlichten, offiziellen Bericht der Aufsichtsbehörde und prangert sowohl Schwächen in Orpeas Organisation an, als auch in der Qualität der Pflege und hinsichtlich des Finanzgebahrens des Unternehmens.

Zu den Vorwürfen finanzieller Natur gehört unter anderem, dass von 2017-2020 ca. EUR 20 Mio. an erhaltenen staatlichen Geldern gar nicht für den Betrieb der Heime ausgegeben wurden und somit in Orpeas operativen Gewinn einflossen. Zum anderen sollen ca. EUR 51 Mio. an staatlichen Zuwendungen nicht für die Gehälter des Pflegepersonals, sondern für nicht-pflegende Hilfskräfte geflossen sein.

Zu den festgestellten Schwächen in der Pflege gehören beispielsweise eine mangelhafte Zusammensetzung der Mahlzeiten sowie ein zu großer zeitlicher Abstand zwischen diesen, eine unzureichende Kontrolle der Mundhygiene als auch eine unzuverlässige Verteilung benötigter Medikamente.

Hinsichtlich der Organisation berichtet Le Monde von einer sehr großen Zentralisierung bzw. von einer sehr geringen Autonomie der einzelnen Heime, einem sehr hohen Durchsatz an Bewohnern und von unzureichenden Fortbildungen. Die Kontinuität der Teams lässt ebenfalls zu wünschen übrig.

Orpea ihrerseits beklagt sowohl die Vorabveröffentlichung von Auszügen des Berichts vor Ende ihrer Widerspruchsfrist als auch, dass die im Artikel erwähnten Beobachtungen nicht indikativ sind für die abschließenden Schlussfolgerungen dieses Berichts.

Gleichwohl kann zur Zeit nicht ausgeschlossen werden, dass Orpea Strafzahlungen auferlegt werden, da das Unternehmen scheinbar gegen das Sozialgesetzbuch verstoßen hat.

In Summe geht Le Monde für den Zeitraum von 2017 bis 2020 von EUR 88 Mio. aus, die in zumindest fragwürdiger Weise verwendet wurden bzw. eben nicht bestimmungsgemäß verwendet wurden. Eine vergleichsweise kleine Summe im Vergleich zu den EUR 1,9 Mrd. an operativem Gewinn, die das Unternehmen in diesem Zeitraum insgesamt – also auch außerhalb Frankreichs – generiert hat.

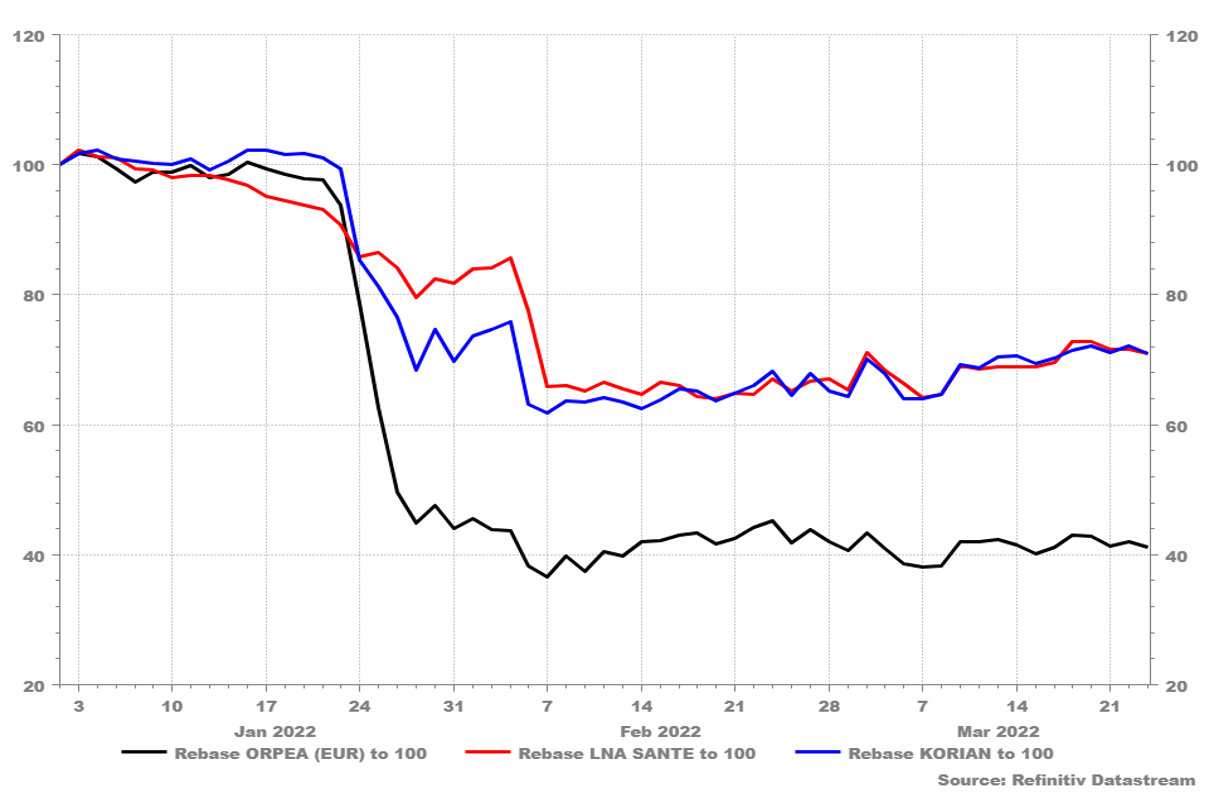

Noch kleiner wirken diese EUR 88 Mio. im Vergleich zum vernichteten Börsenwert: So wurde Orpea vor Veröffentlichung des Buchs im Januar mit ca. EUR 5,3 Mrd. bewertet – per 23. März jedoch nur noch mit EUR 2,3 Mrd., also ca. EUR 3 Mrd. niedriger.

Berücksichtigt man zusätzlich den Wertverlust der Aktien der beiden französischen Wettbewerber Korian und LNA Santé, die seit Veröffentlichung des Besuchs jeweils ca. 30% verloren haben, so kommt man in Summe auf „völlig unbedeutende“ EUR 4,1 Mrd. an vernichtetem Börsenwert. Ein Schelm, wer denkt, dass die Börse gelegentlich übertreibt.

Der risikoaverse Gesundheitsaktienfonds nova Steady HealthCare war und ist in keine dieser drei Aktien investiert.