Oliver Kaemmerer, Manager des ESG-konformen Gesundheitsfonds nova Steady HealthCare, im Interview zu den Themen Amazon im Gesundheitssektor, US-Gesundheitspolitik und die Auswirkungen der einsetzende Normalisierung des Lebensalltages auf den Gesundheitssektor.

Alle Beiträge von Oliver Kämmerer

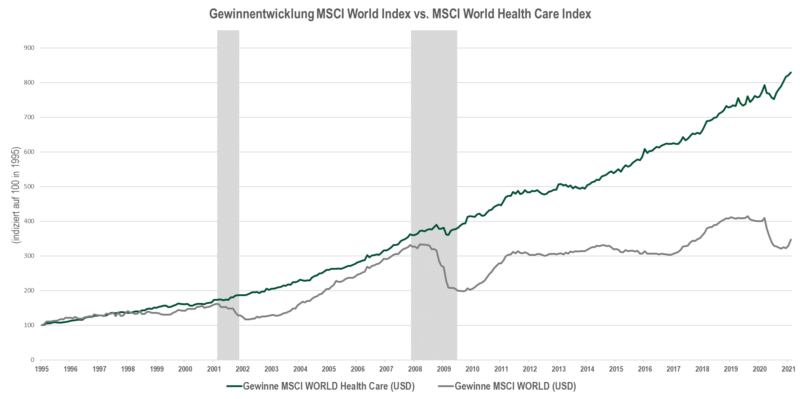

Gesundheitssektor: Trotz Corona hinter dem Gesamtmarkt. Warum?

Trotz Coronakrise hat der Gesundheitsindex MSCI World Health Care im Jahr 2020 um ca. 4% schlechter abgeschnitten als der weltweite Aktienmarktindex MSCI World. Die Diskrepanz fällt sogar noch höher aus, wenn der Zeitraum zwischen Ende Februar 2020 und Ende Mai 2021 zugrunde gelegt wird. Hier hat der Gesundheitssektor sogar um 8% schlechter als der Gesamtmarkt abgeschnitten und das trotz einer weltweiten Pandemie, die den Blick der Bevölkerung klar in Richtung Gesundheit gelenkt hat.

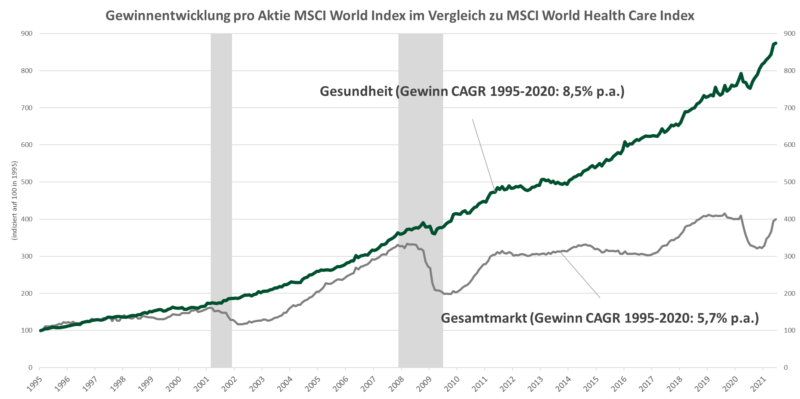

Wie die folgende Graphik zeigt, ist der Gesundheitssektor fundamental gesehen in bester Verfassung. Über die letzten 25 Jahre legten die Gewinne der Gesundheitsfirmen um ca. 9% pro Jahr zu, verglichen mit einem jährlichen Gewinnplus von ca. 6% des Gesamtmarktindex in den auch die Gesundheitsunternehmen mit einfließen.

Dennoch ist die zyklische Erholung der Gewinne seit Anfang des Jahres für den Gesamtmarkt klar zu erkennen. Diese wurde unter anderem durch Finanzdienstleister, Energie- und Grundstoffanbieter sowie durch Technologieanbieter angetrieben. Gerade diese zyklische Erholung scheint die bessere Kursentwicklung des Gesamtmarktes im Vergleich zum Gesundheitssektor ausgelöst zu haben.

Die Frage ist nun, setzt sich die starke zyklische Erholung weiter fort oder geht die Gewinnentwicklung des Gesamtmarktes nach der starken Erholung wieder in eine Seitwärtsbewegung über, wie z.B. nach der Finanzkrise?

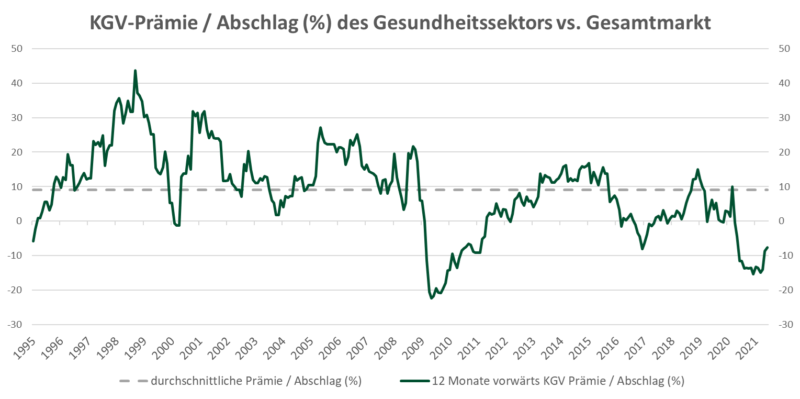

Eines zeigt sich sehr deutlich, trotz stetig wachsender Gewinne ist der Gesundheitssektor zurzeit im Vergleich zum Gesamtmarkt günstig bewertet wie die folgende Graphik illustriert.

Die durchschnittliche KGV–Prämie über die letzten 25 Jahre beträgt annähernd 10%. Momentan beträgt der Abschlag im Vergleich zu dieser langfristigen Prämie ca. 18%.

Fazit: Es gibt also relativ gesehen noch viel Aufholpotential gegenüber dem Gesamtmarkt, insbesondere dann, wenn sich herausstellen sollte, dass sich die Gewinndynamik des breiten Marktes verlangsamt. Ein günstiger Einstieg in den Gesundheitssektor erscheint damit möglich.

Bleiben Sie gesund!

Gesamtjahresergebnisse des Gesundheitssektors unter der Lupe

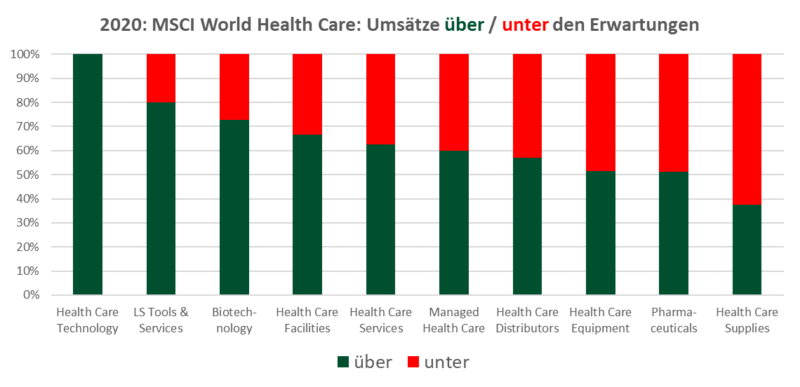

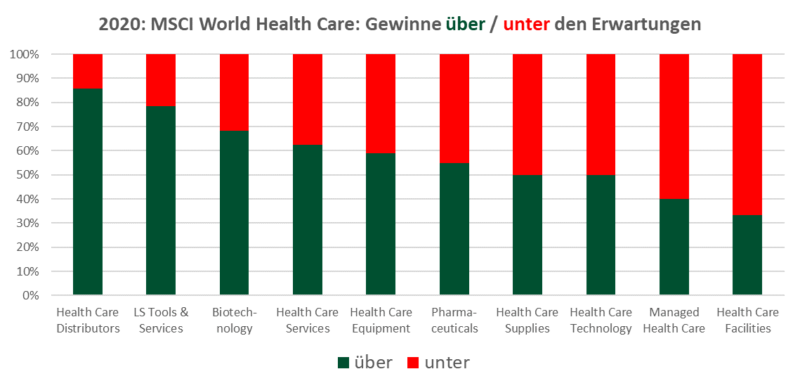

Die Mehrzahl der im MSCI World Healthcare-Index zusammengefassten Unternehmen hat mittlerweile ihre Geschäftsergebnisse für das Kalenderjahr 2020 veröffentlicht. Ca. 60% der Unternehmen konnten dabei sowohl die Umsatz- als auch die Gewinnerwartungen der Analysten übertreffen. Dabei ergaben sich aber deutliche Unterschiede zwischen den 10 verschiedenen Subindustrien des Gesundheitssektors.

Alle Unternehmen der Subindustrie Technologie (Health Care Technology) konnten die Umsatzerwartungen übertreffen, gefolgt von 80% der biomedizinischen Zulieferer (Life Sciences Tools & Services) und 73% der Biotechnologie-Unternehmen. Hinten an lagen die Medizintechnik (Health Care Equipment), die Pharmazeutische Industrie und die Hersteller von medizinischen Verbrauchsmaterialien (Health Care Supplies). Die gegenüber den Schätzungen niedrigeren Umsätze in der Medizintechnik und bei medizinischen Verbrauchsmaterialien resultieren stellenweise aus der erneuten Pandemiewelle im Winter.

Bei den Gewinnerwartungen konnten fast alle Grosshändler und Einzelhandelksketten (Health Care Distributors) die gesteckten Ziele übertreffen. Auch ca. 80% der biomedizinischen Zulieferindustrie erfüllten die Erwartungen, gefolgt von der Biotechnologie mit 68%. Trotz des starken Umsatzwachstums lagen die Technologieanbieter des Gesundheitssektors auf den hinteren Plätzen, zusammen mit den Krankenversicherungsunternehmen (Managed Health Care) und den Betreibern von Krankenhäusern und Pflegeeinrichtungen (Health Care Facilities).

Zusammengenommen lässt sich feststellen, dass die biomedizinischen Zulieferer und die Biotechnologie (teilweise angetrieben durch die Coronavirus-Pandemie) das Gesamtjahr hinsichtlich der Erreichung der Umsatz- und Gewinnerwartungen am besten abgeschlossen haben. Die Technologieanbieter des Sektors konnten dahingegen die starken Umsatzzuwächse nicht in über den Erwartungen liegenden Gewinnanstiege ummünzen.

Die Coronavirus-Pandemie hat die langfristige Gewinnentwicklung des Gesundheitssektors nur sehr kurzfristig negativ beeinflusst. Der langfristige Aufwärtstrend ist intakt und hat den vorherigen Höchststand vom März 2020 überschritten. Im Gegensatz dazu hat sich der Gesamtmarkt (gemessen am MSCI World Index) noch nicht erholt. Die Unternehmensgewinne liegen hier sogar unter den Höchstständen kurz vor der Finanzkrise im Jahr 2008. Diese Entwicklung verdeutlicht auf eindrucksvolle Weise die Resilienz der Nachfrage nach Gesundheitsprodukten und -dienstleistungen.

Fazit: Auch in der Coronavirus-Pandemie resultiert die Heterogenität der Geschäftsmodelle im Gesundheitssektor in heterogenen Entwicklungen von Umsatz- und Gewinn. Gerade diese Vielfalt können sich Investoren zu Nutzen machen, um auf risikoaverse Weise (z.B. ohne die Biotechnologie) vom mittel- bis langfristigen Kurspotential des Sektors zu profitieren.

Bleiben Sie gesund!

Gesundheits-Sektor in der Corona-Krise: So haben sich die Aktien an der Börse geschlagen

Es ist jetzt etwa ein Jahr her, dass sich das Corona-Virus mit voller Wucht rund um den Globus ausgebreitet hat. Wie haben sich die Unternehmen des Gesundheitssektors geschlagen? Oliver Kämmerer, Manager des nova Steady HealthCare-Fonds im Interview.

Trotz Pandemie. Starkes Gewinnwachstum im Gesundheitssektor setzt sich fort.

Die Coronavirus-Pandemie konnte der Gewinnentwicklung des Sektors nur einen kurzfristigen Dämpfer verpassen. So liegen die Gewinne annähernd auf dem Niveau von März dieses Jahres. Wie haben sich die Gewinne der Subindustrien des Gesundheitssektors in Q3 2020 entwickelt? Ein Blick unter die Haube.

Eine Vielzahl der im MSCI Health Care zusammengefassten Unternehmen hat mittlerweile ihre Quartalsergebnisse (Q3 2020) veröffentlicht. Dabei konnten 70% der Unternehmen die Umsatzerwartungen und 82% der Unternehmen die Gewinnerwartungen der Analysten übertreffen. Allerdings gab es deutliche Unterschiede zwischen den 10 verschiedenen Subindustrien des Gesundheitssektors.

Auffallend positiv entwickelten sich die Unternehmen der Subindustrien Managed Health Care (Krankenversicherer), Life Sciences Tools & Services (biomedizinische Zulieferer) und Health Care Facilities (medizinische Einrichtungen). Hier lagen die berichteten Umsätze wie auch der Gewinn-pro-Aktie durchgängig über den Konsensus-Erwartungen.

Die biomedizinischen Zulieferer konnten die Umsatzerwartungen um 7,7% und die Anbieter von Verbrauchsmaterialien (Health Care Supplies) die Umsatzerwartungen um 60% übertreffen. Beide Subindustrien konnten auch bei den Gewinnerwartungen punkten. Gemessen am Gewinn-pro-Aktie konnten die Anbieter von Verbrauchsmaterialien die Erwartungen um 30,1% übererfüllen, gefolgt von den biomedizinischen Zulieferern, die die Erwartungen um 20,4% schlagen konnten.

Das Schlusslicht bildet die Pharmazeutische Industrie, deren aggregierte Umsätze 0,8% unter den Markterwartungen lagen. Die Gewinnerwartungen wurden im Schnitt nur um 4,5% übertroffen und lagen hiermit deutlich hinter der vorgenannten Spitzengruppe.

Auch die Technologieunternehmen des Sektors hatten – gemessen an den Erwartungen – ein eher enttäuschendes Quartal zu verzeichnen. Die Umsatzentwicklung lag zwar 14% über den Erwartungen, aber der Gewinn-pro-Aktie verfehlte die Konsensusschätzungen um durchschnittlich 8,4%.

Die Corona-Pandemie hat die Gewinnentwicklung des Gesundheitssektors nur kurzfristig negativ beeinflusst. Der langfristige Aufwärtstrend ist weiterhin intakt und hat nahezu den Höchststand vom März dieses Jahres erreicht.

Im Gegensatz dazu hat sich der Gesamtmarkt (gemessen am MSCI World Index) noch nicht erholt. Die Unternehmensgewinne liegen hier sogar unter den Höchstständen kurz vor der Finanzkrise im Jahr 2008. Diese Entwicklung verdeutlicht auf eindrucksvolle Weise die Resilienz der Nachfrage von Gesundheitsprodukten und -dienstleistungen.

Fazit: Die Geschäftsmodelle innerhalb der 10 Subindustrien des Gesundheitssektors sind sehr vielfältig, was sich auch in der Heterogenität der Umsatz- und Gewinnentwicklung ausdrückt. Gerade diese Vielfalt können sich Investoren zu Nutzen machen, um vom mittel- bis langfristigen Kurspotential des Sektors zu profitieren.

Die derzeit stark im Vordergrund stehenden Subindustrien Biotech und Pharma konnten die hochgesteckten Erwartungen der Analysten nur zum Teil erfüllen, in den aktuell weniger im Rampenlicht stehenden Subindustrien gab es dagegen sowohl auf der Umsatz- wie auf der Gewinnseite deutlich mehr positive Überraschungen.

Coronavirus-Impfstoff erfolgreich getestet, wie geht es weiter?

Corona und seine Folgen: Wie beeinflusst der erfolgreich getestete Impfstoff von BioNtech und Pfizer den Markt und welchen Einfluss haben die US-Wahlen auf den Gesundheitssektor? Diese Fragen beantwortet Oliver Kämmerer.