Trotz Coronakrise hat der Gesundheitsindex MSCI World Health Care im Jahr 2020 um ca. 4% schlechter abgeschnitten als der weltweite Aktienmarktindex MSCI World. Die Diskrepanz fällt sogar noch höher aus, wenn der Zeitraum zwischen Ende Februar 2020 und Ende Mai 2021 zugrunde gelegt wird. Hier hat der Gesundheitssektor sogar um 8% schlechter als der Gesamtmarkt abgeschnitten und das trotz einer weltweiten Pandemie, die den Blick der Bevölkerung klar in Richtung Gesundheit gelenkt hat.

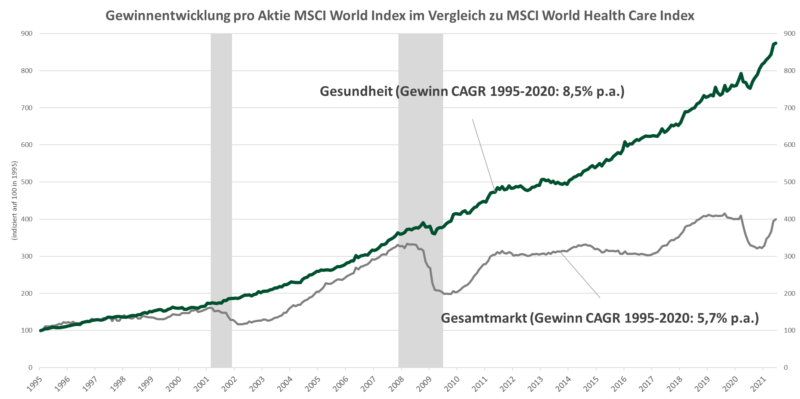

Wie die folgende Graphik zeigt, ist der Gesundheitssektor fundamental gesehen in bester Verfassung. Über die letzten 25 Jahre legten die Gewinne der Gesundheitsfirmen um ca. 9% pro Jahr zu, verglichen mit einem jährlichen Gewinnplus von ca. 6% des Gesamtmarktindex in den auch die Gesundheitsunternehmen mit einfließen.

Dennoch ist die zyklische Erholung der Gewinne seit Anfang des Jahres für den Gesamtmarkt klar zu erkennen. Diese wurde unter anderem durch Finanzdienstleister, Energie- und Grundstoffanbieter sowie durch Technologieanbieter angetrieben. Gerade diese zyklische Erholung scheint die bessere Kursentwicklung des Gesamtmarktes im Vergleich zum Gesundheitssektor ausgelöst zu haben.

Die Frage ist nun, setzt sich die starke zyklische Erholung weiter fort oder geht die Gewinnentwicklung des Gesamtmarktes nach der starken Erholung wieder in eine Seitwärtsbewegung über, wie z.B. nach der Finanzkrise?

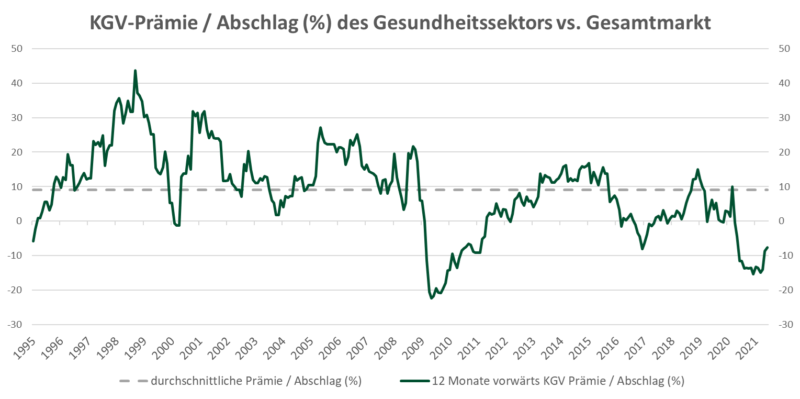

Eines zeigt sich sehr deutlich, trotz stetig wachsender Gewinne ist der Gesundheitssektor zurzeit im Vergleich zum Gesamtmarkt günstig bewertet wie die folgende Graphik illustriert.

Die durchschnittliche KGV--Prämie über die letzten 25 Jahre beträgt annähernd 10%. Momentan beträgt der Abschlag im Vergleich zu dieser langfristigen Prämie ca. 18%.

Fazit: Es gibt also relativ gesehen noch viel Aufholpotential gegenüber dem Gesamtmarkt, insbesondere dann, wenn sich herausstellen sollte, dass sich die Gewinndynamik des breiten Marktes verlangsamt. Ein günstiger Einstieg in den Gesundheitssektor erscheint damit möglich.

Bleiben Sie gesund!